Irei fazer o meu primeiro investimento imobiliário em 2023 e quero partilhar (uma parte) do meu estudo relativamente ao imobiliário em Portugal.

Procura em Portugal

Procurei por todo o país, desde a pontinha do norte até ao sul, mas principalmente no distrito de Lisboa e Setúbal. Sendo que, segundo os dados do Idealista, o distrito de Setúbal foi um dos que mais valorizou em Portugal.

Procurei literalmente de tudo: casas num péssimo estado para remodelação, casas antigas, casas remodeladas, empreendimentos, projetos para comprar terreno e construir uma moradia, etc.

Infelizmente, nada me fez sentir confortável em termos de Localização + Preço + Condições do imóvel. Muito menos depois de ver as zonas que ficaram inundadas em Lisboa e sabendo que Portugal é um dos países na União Europeia com maior percentagem de casas com infiltrações. Partilhei as fontes (e muito mais) no último vídeo do canal sobre imobiliário.

Consultores imobiliários

Depois comecei a falar com vários consultores imobiliários e alguns estão dispostos a apresentar-nos os imóveis ainda antes de serem listados em qualquer site. Isto já te dá uma grande vantagem comparativamente a quem procura em sites como o idealista, imovirtual, e muitos outros.

Oportunidade

Após alguns meses, estava a procurar por empreendimentos no distrito de Setúbal e liguei para uma agência que tinha um interessante. Depois um consultor dessa agência deu-me mais detalhes e perdi rapidamente o interesse.

Mas nesse mesmo dia enviou-me os empreendimentos que tinham nessa zona. Sendo que um se destacou por ser de “luxo” e ter preços minimamente acessíveis para a realidade do mercado atual.

Para além que a câmara aprovou esse projeto há cerca de 2 meses, ou seja, ainda não está nada praticamente feito e ainda demora cerca de 2 anos até estar concluído. Logo, normalmente é possível adquirir com um desconto.

Está localizado numa ótima zona de setúbal, a cerca 2km da estação, 3km das praias e da Serra da Arrábida, menos de 4km do Alegro, 300 metros de um supermercado, 150 metros de uma farmácia, jardins, escolas e tudo ao pé.

Tem uma ótima vista, com uma piscina e zona de convívio no terraço do prédio. Também tem ginásio , jardim, parqueamento privado, e provavelmente vigilância que encarece o valor mensal do condomínio.

Os acabamentos também são de nível alto e intermédio alto, com cozinha equipada, roupeiros embutidos, suite, 2 casas de banho, e chave na mão.

O custo do apartamento irá ser 165 mil euros, ou seja 2463€ por m2, e podia ficar mais barato. Eu é que preferi um método de pagamento mais favorável para mim: que é 10% em cpcv, 10% após 1 ano, e 80% na escritura com financiamento. Em vez de ser logo 20% em cpcv e 80% na escritura. E há empreendimentos que pedem 50% no cpcv.

Quais os riscos?

Os riscos neste tipo de investimento são:

- se a promotora falir perdes o investimento,

- pode haver atrasos nas obras que acontece muitas vezes em empreendimentos (ou no pior cenário parar a obra a meio),

- o preço dos materiais podem aumentar e dificultar a construção,

- o condomínio costuma ser caro para empreendimentos de luxo,

- e outro problema pode ser estar “agarrado” ao imóvel e já não conseguir vender após o cpcv.

Quais as soluções?

As respetivas soluções são:

- Ter cláusulas no cpcv que te protegem em caso de atrasos (como rescindir o contrato e/ou pagamento de juros),

- ter uma cláusula que o preço de aquisição não pode ser alterado independentemente do aumento dos materiais,

- sobre estar “agarrado” ao imóvel, posso sempre tentar vender a minha posição contratual.

- Sobre o valor do condomínio, é utilizado a permilagem, logo pagas conforme o tamanho da tua fração. Neste caso o apartamento não é grande, logo nesse aspeto é tranquilo.

- Sobre a promotora falir, há sempre esse risco e perdes imenso dinheiro. No meu caso, eu fiz a minha “due diligence” e investiguei as subsidiárias, a empresa mãe, os sócios e a cota de cada um (podes utilizar um site chamado RACIUS para esse efeito), também procurei por empresas com quem trabalham, e inclusive notícias que já tinham sido publicadas sobre a promotora.

Estratégia sobre a taxa de juro

No entanto, uma pergunta importante é: porque preferi escolher um empreendimento que tenho de esperar 2 anos? Bem, porque a EURIBOR está elevadíssima e continua a subir sem sabermos qual será o teto.

Logo a minha estratégia é evitar pedir um financiamento neste momento, e pedir apenas daqui a 2 anos. Pois talvez nessa altura a EURIBOR esteja mais calminha. Caso contrário, irei tentar uma taxa mista com um prazo pequeno.

É claro que se a EURIBOR atingir máximos históricos vai ser péssimo para muitas famílias, por isso espero que não aconteça.

Mas caso aconteça, vai significar um aumento na oferta (porque muitos vão ser obrigados a vender a sua casa) e consequentemente uma descida dos preços.

Não acredito que a descida seja muito significativa pois existe uma enorme procura. Por isso é que aponto mais para uma correção, e não uma crise imobiliária. De qualquer modo, é apenas uma opinião pessoal.

Capacidade de Endividamento

Atenção, eu antes de avançar com a minha procura no mercado imobiliário, primeiro é necessário saber qual é a nossa capacidade de endividamento. Sendo importante fazer uma análise de viabilidade e decisão superior.

Ou seja, até que valores o banco pode financiar o imóvel e qual é o respetivo spread. Para tal, eu penso que seja mais vantajoso recorrer a um intermediário crédito para saber as nossas possibilidades em vários bancos e comprar.

E também porque o trabalho de um intermediário de crédito é encontrar a melhor solução e facilitar este processo. Eu recorri à Credível que faz um ótimo acompanhamento, mas também existem outras boas como o Doutor Finanças.

Estas questões são normais num processo de crédito habitação:

- Qual o valor de aquisição do imóvel?

- Qual o valor de capitais próprio que irá incluir neste negócio (não contabilizando as despesas e impostos)?

- É / São efetivo(s)? Desde quando?

- Haveria a possibilidade de apresentar fiadores caso seja necessário?

- Existe algum financiamento que será liquidado com este processo?

- Quais os bancos que trabalha atualmente?

E os documentos necessários para uma análise de viabilidade por parte dos bancos são estes (os intermediários normalmente explicam como obter os documentos e ajudam no processo todo):

- Documento de identificação legível e atualizado;

- Última declaração de IRS

- Declaração de vínculo contratual

- Recibos de vencimento (últimos 3 meses);

- Nota de liquidação de IRS do ano anterior

- Mapa de Responsabilidades do Banco de Portugal

- Documento “Autorização de Dados” preenchido e assinado

- Extratos bancários dos últimos 3 meses

- Questionário KYC , assinado

No caso da Credível e outras, enviam um quadro resumo com todas as viabilidades apresentados e as respetivas FINE em anexo. Normalmente nesse quadro com as propostas estão estes pontos todos.

- Valor Aquisição

- Valor financiamento

- Valor avaliação

- Prazo (meses)

- Spread

- Custo Total Crédito

- Prestação

- Seg. Vida (mensal)

- Seg. MR (mensal)

- Despesas

- I.S. Mútuo

- I.S. Aquisição

- IMT

- Total Despesas

Por fim, depois de obteres a viabilidade e escolheres a melhor proposta (de preferência igual ou inferior a 1% de spread), irás enviar para decisão superior para garantir que realmente aprovam o pedido de crédito. Pois já aconteceu comigo não aprovarem na decisão superior.

E não é por haver uma decisão superior que somos obrigados avançar. Nós apenas avançamos se quisermos, pois tudo isto é apenas para verificar a nossa capacidade de endividamento, e é totalmente gratuito.

Documentos do imóvel

Agora relativamente ao imóvel, estes são os documentos que deves ter antes do cpcv. A ficha técnica de habitação é apenas para prédios construídos após 30 de março de 2004, se não estou em erro.

- Caderneta predial

- Certidão permanente (genérico – prédio)

- Certidão permanente (alojamento – apartamento)

- Certificado energético

- Licença de utilização

- Ficha técnica de habitação

- Plantas

No meu caso que é um empreendimento, apenas posso ter acesso a estes documentos antes do cpcv. Atenção que ter acesso à Licença de construção ou Alvará previamente é importante, porque nunca sabemos se alguém pode fingir que tem um projeto e na verdade é uma burla.

- Caderneta predial

- Certidão permanente (genérico – prédio)

- Plantas

- Licença de Construção/Alvará

- Mapa de acabamentos

E assim que obra estiver terminada, antes da escritura, devo ter acesso aos restantes documentos.

- Certidão permanente (alojamento – apartamento)

- Certificado energético

- Licença de utilização

- Ficha técnica de habitação

Este investimento foi o que me deixou mais confortável porque tenho várias possibilidades:

- posso arrendar como airBNB caso o condomínio permita,

- posso ter como arrendamento tradicional,

- ou então se assim quiser e fizer sentido: posso viver neste apartamento que fica a menos de 10 kms do meu escritório.

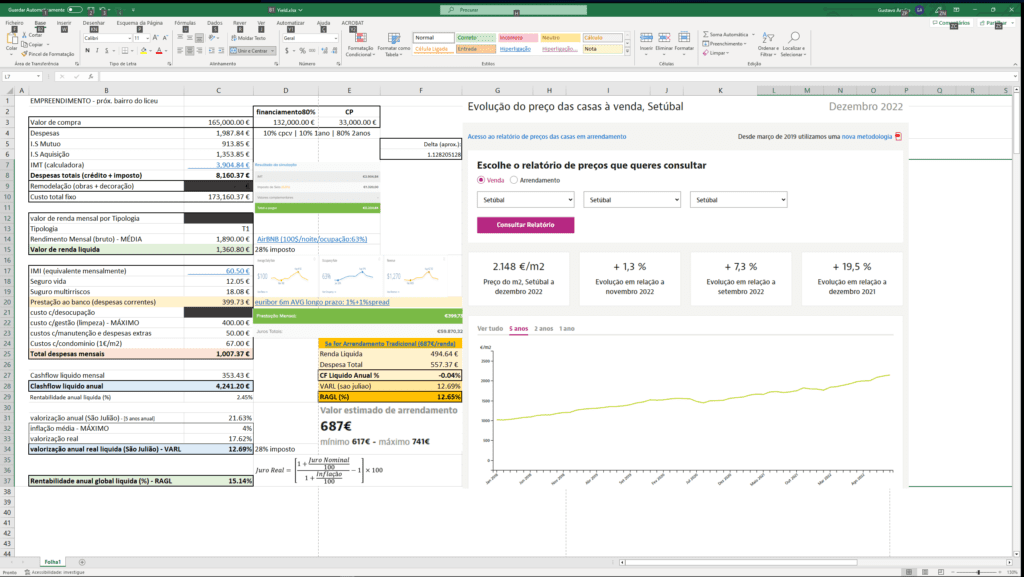

Cálculos! Rentabilidade vs Prejuízo

Qualquer possibilidade está sujeita à valorização do imóvel no longo prazo, por isso é o que for mais conveniente na altura.

No entanto, ainda falta o mais importante, que são os cálculos.

Atenção que eu sou um iniciante no mercado imobiliário, mas ainda assim tentei ser exigente no que toca a cálculos. Partilho agora o meu excel com todos os cálculos, assumindo dados do idealista, airdna e calculadores online.

É verdade que estou nervoso por ser o meu primeiro investimento imobiliário, MAS, mesmo que seja um grande erro, vai sempre servir de aprendizagem para continuar a melhorar e crescer como investidor.

Mais uma vez, quero agradecer a todos que me acompanham e motivam a ir mais longe. Espero que 2023 seja melhor que os anos anteriores para todos, e até uma próxima.